2015 : Bonne année (hum…) aux e-commerçants

Si 2014 a marqué les e-commerçants par l’entrée en vigueur du nouveau code de droit économique en mai dernier, qui a modifié substantiellement leurs obligations d’information, 2015 ne sera pas en reste avec deux nouveautés qui ne leur simplifieront malheureusement pas la vie. Il s’agit en premier lieu de la modification du régime TVA sur les produits et services numériques vendus aux consommateurs, et ensuite des nouvelles règles européennes sur l’étiquetage des produits alimentaires.

TVA sur les produits et services numériques

Le régime TVA du commerce électronique B2C était jusque là relativement simple. Dans les grandes lignes, lors d’une vente à un consommateur européen (les règles B2B sont différentes), le vendeur devait ajouter la TVA au taux déterminé par son propre pays d’établissement, et payer la TVA dans ce même pays. C’est notamment cette règle qui a conduit de nombreux acteurs importants à s’établir au Luxembourg, qui pratique – oh surprise – le taux ordinaire de TVA le moins élevé de l’UE.

Le calcul était vite fait. Prenons deux prestataires vendant un service identique, au même prix et au même client final belge, l’un situé en Belgique, l’autre au Luxembourg. La TVA représentera environ 17% du prix final pratiqué par le vendeur belge (21% de TVA), contre environ 12% du prix final du vendeur luxembourgeois (15% de TVA). Une différence d’environ 5% qui peut lui permettre de générer un bénéfice supplémentaire ou de vendre moins cher que ses concurrents.

Amazon sourit. Ses concurrents, pas nécessairement.

À partir du premier janvier 2015, il faudra désormais appliquer le taux de TVA du pays d’établissement du consommateur et non plus du vendeur. Le vendeur devra également rétrocéder la TVA au pays de résidence du consommateur (ce qui constitue la motivation principale de la réforme, les états ne supportant plus la captation par certain d’entre eux d’une partie disproportionnée des recettes TVA générées par l’e-commerce).

Attention, la réforme ne concerne que les services électroniques (services automatisés et fournis en ligne), les services télécom et les services de radiodiffusion et de télévision. L’e-commerce physique (vente et livraison d’objets) n’est donc pas concerné.

Est-ce une bonne nouvelle pour les Belges ?

Pour les consommateurs, pas nécessairement. Tous les services concernés seront désormais taxés à 21%, là où la concurrence fiscale entre états permettait éventuellement auparavant d’obtenir des prix plus bas. Reste que la mesure générera (probablement) de nouvelles recettes fiscales pour l’État belge, qu’il n’ira donc (sans doute) pas chercher dans la poche de ses citoyens.

Pour les e-commerçants, oui et non. Oui parce que cela leur permettra de concurrencer les prestataires établis ailleurs en Europe sur des bases plus saines. Non parce que cela va créer une complexité supplémentaire dont la plupart se seraient volontiers passés. Il leur faudra dorénavant demander (et vérifier ?) le pays de résidence de leurs clients, gérer le calcul et l’affichage des prix selon différents taux de TVA (on rappelle à cet égard que la loi belge les oblige à afficher le prix final, toutes taxes incluses) et déclarer et payer la TVA dans tous les états membres où ils vendent leurs services (cette dernière obligation devant cependant être facilitée par la mise en place d’un « Mini One-Stop Shop » (MOSS), sorte de guichet unique électronique).

La nouvelle réglementation pourrait donc avoir l’effet paradoxal – et très peu désirable – de pousser les petits acteurs à se replier sur leur marché national par peur de la complexité induite.

Étiquetage des produits alimentaires : les sites de vente concernés

2015 voit également le début de l’application d’un règlement européen de 2011 sur l’étiquetage des denrées alimentaires. Ce texte a vocation à moderniser et à harmoniser totalement, au niveau de l’UE, les règles gouvernant l’étiquetage des aliments. Quel rapport avec l’e-commerce ? L’article 14 du règlement impose dorénavant de fournir, avant la conclusion d’une vente à distance, la plupart des informations obligatoires devant figurer sur les étiquettes des aliments préemballés.

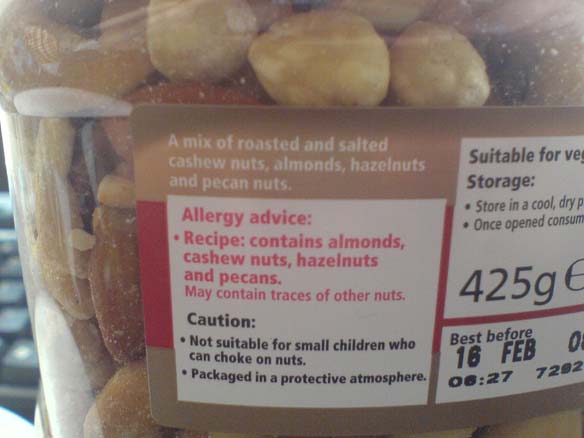

Il faut donc dorénavant afficher sur le site de vente lui-même : (liste non exhaustive) la liste des ingrédients, la présence de substances allergènes, les conditions particulières de conservation ou d’utilisation, le pays d’origine (dans certains cas) et une déclaration nutritionnelle. Le règlement donne des précisions détaillées sur le contenu et la manière dont ces informations doivent être présentées.

Une information exhaustive sur les substances allergènes.

Pour les aliments non préemballés (on pense principalement à la commande en ligne de plats à livrer), les mentions obligatoires sont plus limitées mais pas inexistantes. Il faudra informer le consommateur de la présence de substances allergènes, et l’avertir que la composition des produits peut changer d’une fois à l’autre (exigence nationale belge).

Les substances allergènes sont parfois (vicieusement) cachées

Après une période d’adaptation, ce règlement devrait faciliter la vie des entreprises européennes en réduisant les divergences entre les dispositions nationales sur l’étiquetage des aliments. Le secteur alimentaire et l’horeca devraient saluer la mesure. Le secteur e-commerce devrait en revanche accueillir avec un enthousiasme tout relatif le fait de devoir jongler avec une réglementation supplémentaire qui ne le concernait pas jusque là. Pour les e-commerçants actifs dans la vente d’aliments, la lecture (un rien fastidieuse) du règlement (lien ci-dessus) devrait donc figurer parmi les bonnes résolutions de ce début d’année 2015.

Bonne année tout de même !

Partout dans le monde – et la Belgique ne fait pas exception – des jeunes entreprises naissent, expérimentent, bousculent et créent des produits et services innovants. Pour 2015, je leur souhaite de ne pas se laisser décourager par la multiplication des contraintes juridiques, réglementaires et administratives et de se concentrer sur leurs créations. À son (modeste) niveau, ce blog tentera de les y aider en fournissant une information de qualité et des ressources juridiques librement utilisables.

Que pourrait-on souhaiter de mieux pour 2015 ?